1)品类选择差异化:Whatnot 以球星卡、潮玩、Funko 手办等非标收藏品切入市场,直击传统平台(如 eBay)的三大痛点:信息不对称(真伪难辨)、定价模糊(缺乏动态机制)、交易低频(依赖新品发布)。

2)直播场景重构信任:通过实时展示商品细节(如放大镜看球星卡边角磨损)、全流程鉴定服务(“先检后发”模式),建立平台信任壁垒。

3)拍卖机制激发溢价:稀有球星卡在直播竞价中 10 分钟内溢价 30% 成交,远超 eBay 数月挂价效率,拆箱直播的“赌博式体验”进一步刺激消费冲动。

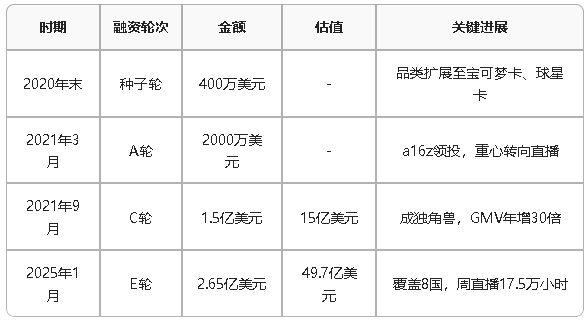

1)融资节奏迅猛:2020 年至今完成 7 轮融资,累计 7.46 亿美元,估值从 2022 年 37 亿飙升至 2025 年近 50 亿美元,DST Global、a16z 等顶级资本押注。

Whatnot 融资历程摘要

2)用户黏性堪比娱乐平台:用户日均停留 80 分钟(接近 Netflix),周均购买 12 件商品,周直播时长 17.5 万小时(超美国最大电视购物 QVC 800倍)。

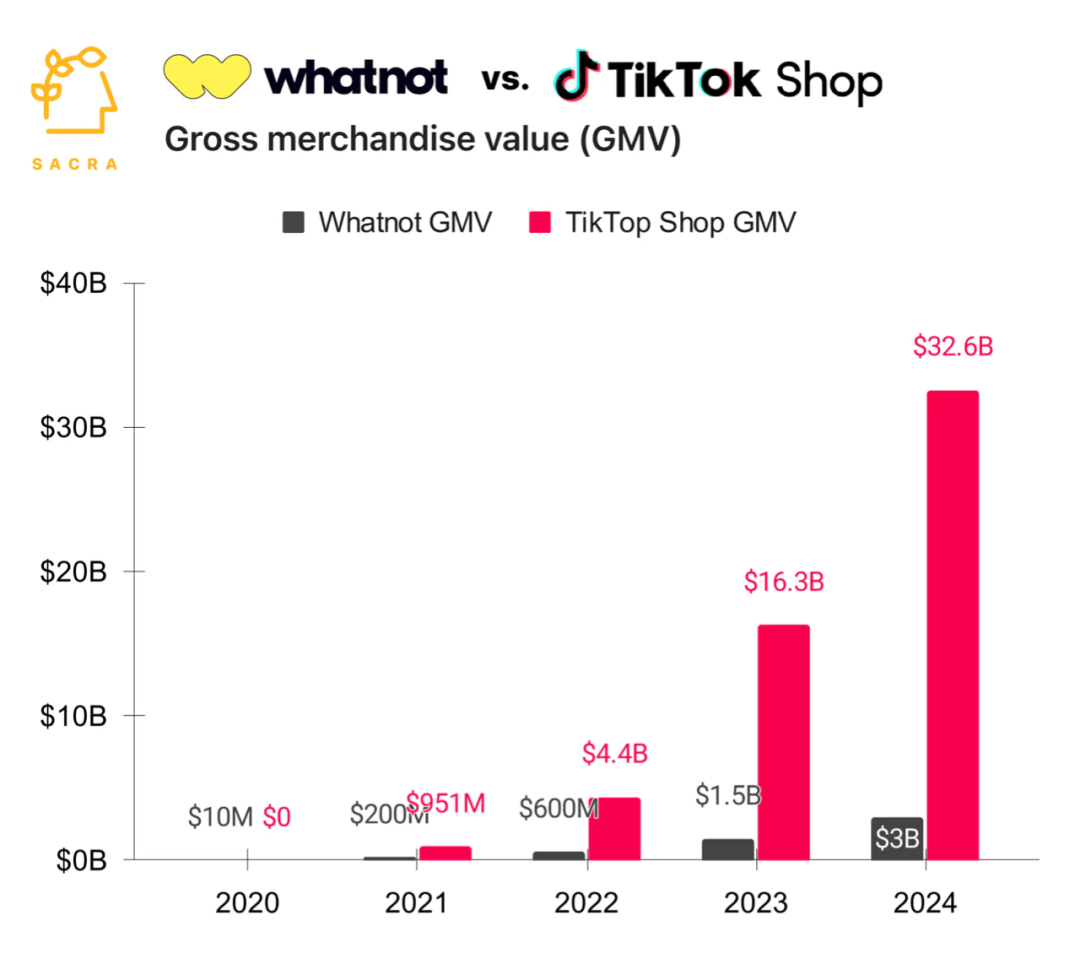

3)政策窗口期红利:TikTok 禁令颁布后三天,Whatnot 新增用户创历史峰值,2024 年 GMV 达 30 亿美元(占 TikTok Shop 美区 1/3 份额)。

政策避险:美国本土基因规避地缘风险,TikTok 剥离危机下成资本“替代者”首选。

2)TikTok Shop 的不可替代性

内容-消费闭环:55% 订单为冲动消费,短视频链接贡献 58% GMV,用户日均停留 90 分钟(泰国市场)。

技术基建:TikTok 本身具有自主研发的先进算法,另外,AR 试妆提升 40% 转化率,FBT 物流实现欧洲次日达。

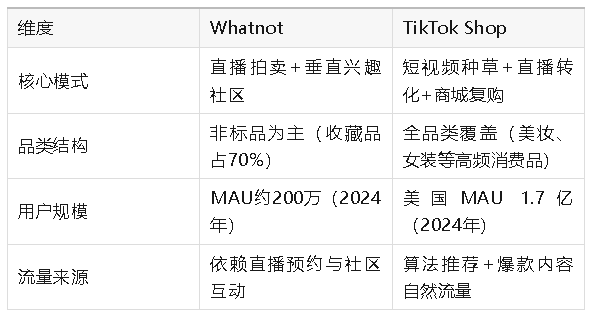

无短视频生态支撑:Whatnot 依赖直播单一场景,购买需长时间停留(平均 80 分钟),而 TikTok 碎片化购物适配大众消费习惯。

全球化速度落后:仅覆盖 7 国(不含中国卖家),TikTok Shop 已接入超 100 万店铺,2024 年全球 GMV 破 400 亿美元。

2. TikTok Shop 的“全域化”壁垒

即使面临政策风险,其短视频内容生态和技术中台(如算法推荐、物流网络)难被复制,东南亚市场(印尼 GMV 62 亿美元)已成第二增长曲线。

3. 第三方变量:巨头的降维打击

亚马逊直播观看量不足千人,但占据欧洲 60% 电商份额;YouTube 半闭环电商加速推进,流量与资本优势可能挤压独立平台生存空间。

两者的博弈印证一个趋势:直播电商终将回归“品类本质”–在信任与娱乐价值稀缺的领域,垂直平台永不落幕;在效率与规模至上的战场,全域巨头依然称王。

相关文章